上缴上级支出是什么

上缴上级支出是指实行收入上缴办法的事业单位按规定的定额或者比例上缴上级单位的支出。

根据我国事业单位财务规则规定,非财政补助收入超出其正常支出较多的事业单位的上级单位可会同同级财政部门,根据该事业单位的具体情况,确定对这些事业单位实行收入上缴的办法。

收入上缴主要有两种形式,一是定额上缴,即在核定预算时,确定一个上缴的绝对数额;另一是按比例上缴,即根据收支情况,确定按收入的一定比例上缴,即根据收支情况,确定按收入的一定比例上缴。

事业单位按已确定的定额或比例上缴的收入即为上缴上级支出。

但事业单位返还上级单位在其事业支出中垫支的工资、水电费、房租、住房公积金和福利费等各种费用时,应计入相应支出,不能作为上缴上级支出处理。

确认核算:设置“上缴上级支出”科目。

上缴款项时,借记本科目,年终将本科目借方余额全数转入“事业结余”科目,结账后,本科目无余额。

报表列示于收入支出表支出项下。

上缴上级支出属于什么科目

事业单位上缴上级支出主要来源于事业单位的事业收入和经营收入,即事业单位利用自身资源取得的收入。上缴前,该收入属于事业单位收入的一部分,

事业单位工会会计账怎么做

一、事业单位会计记账:

(1)根据原始凭证登记记账凭证;

(2)根据有关现金出纳的原始凭证登记现金日记账,并编制库存现金日报表,据以编制记账凭证;

(3)根据记账凭证直接登记总账;或者根据记账凭证定期编制科目汇总表,并据以登记总账;

(4)根据记账凭证和科目汇总表登记总账;

(5)现金日记账、明细账、总账核对,再根据总账和明细账编制会计报表。

二、电话属于办公费用;代课教师属于业务费用;领导吃饭是业务费用;

三、《事业单位会计准则》

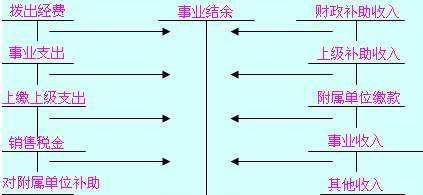

第四十条 支出是指事业单位为开展业务活动和其他活动所发生的各项资金耗费及损失以及用于基本建设项目的开支。包括事业支出、经营支出、对附属单位补助、上缴上级支出、基本建设支出等。

第四十一条 事业支出是指事业单位开展各项专业业务活动及其辅助活动发生的支出。经营支出是指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

对附属单位补助是指事业单位用非财政预算资金对附属单位补助发生的支出。上缴上级支出是指事业单位按规定标准或比例上缴上级单位的支出。

基本建设支出是指事业单位列入基本建设计划,用国家基本建设资金或自筹资金安排的固定资产新建、扩建和改建形成的支出。

扩展资料:

根据记账凭证使用范围的不同,大致可以分为以下几类:

(一)按其用途分类

记账凭证按其用途可以分为专用记账凭证和通用记账凭证。

1、专用记账凭证,是指分类反映经济业务的记账凭证。这种记账凭证按其反映经济业务的内容不同,又可以分为收款凭证、付款凭证和转账凭证。

(1)收款凭证。收款凭证是指用于记录现金和银行存款收款业务的会计凭证。

(2)付款凭证。付款凭证是指用于记录现金和银行存款付款业务的会计凭证。

(3)转账凭证。转账凭证是指用于记录不涉及现金和银行存款业务的会计凭证。

2、通用记账凭证,是指用来反映所有业务的记账凭证。

(二)按其填列会计科目的数目分类

记账凭证按其填列会计科目的数目分类,可以分为单式记账凭证和复式记账凭证两类。

(1)单式记账凭证。单式记账凭证是指每一张记账凭证只填列经济业务事项所涉及的一个会计科目及其金额的记账凭证。填列借方科目的称为借项凭证,填列贷方科目的称为贷项凭证。

(2)复式记账凭证。复式记账凭证是指将每一笔经济业务事项所涉及的全部会计科目及其发生额均在同一张记账凭证中反映的一种凭证。

高校事业支出包括哪些

主要还是花在了科研项目上,尤其是前沿研究上。

经营支出是指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。其他支出是指事业单位除事业支出、上缴上级支出、对附属单位补助支出。

经营支出以外的各项支出,包括利息支出、捐赠支出、现金盘亏损失、资产处置损失、接受捐赠(调入)非流动资产发生的税费支出等。

事业支出是指事业单位开展专业业务活动及其辅助活动发生的基本支出和项目支出。上缴上级支出是指事业单位按照财政部门和主管部门的规定上缴上级单位的支出。对附属单位补助支出是指事业单位用财政补助收入之外的收入对附属单位补助发生的支出。

事业单位的支出一般应当在实际支付时予以确认,并按照实际支付金额进行计量。采用权责发生制确认的支出或者费用,应当在其发生时予以确认,并按照实际发生额进行计量。

以上就是关于上缴上级支出是什么,上缴上级支出属于什么科目的全部内容,以及上缴上级支出是什么的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【易百科】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。