企业税收风险有几种

企业税收风险种类包括多缴风险、少缴税款风险以及发票管理风险三种。

多交税款风险会使企业承担不必要的税收负担和经济损失,并直接影响利润总额。

少缴税款被税务机关查收后补缴税款,加处罚款和滞纳金以及声誉损害等风险。

发票管理风险是企业最大的虚开发票风险。

企业发票管理不善,就可能出现虚开发票或取得虚开发票的情况,从而带来违法犯罪风险及多缴税款的风险。

法律依据:

《中华人民共和国税收征收管理法》

第二十六条纳税人、扣缴义务人可以直接到税务机关办理纳税申报或者报送代扣代缴、代收代缴税款报告表,也可以按照规定采取邮寄、数据电文或者其他方式办理上述申报、报送事项。

老板必须知道的企业5大税务风险是什么

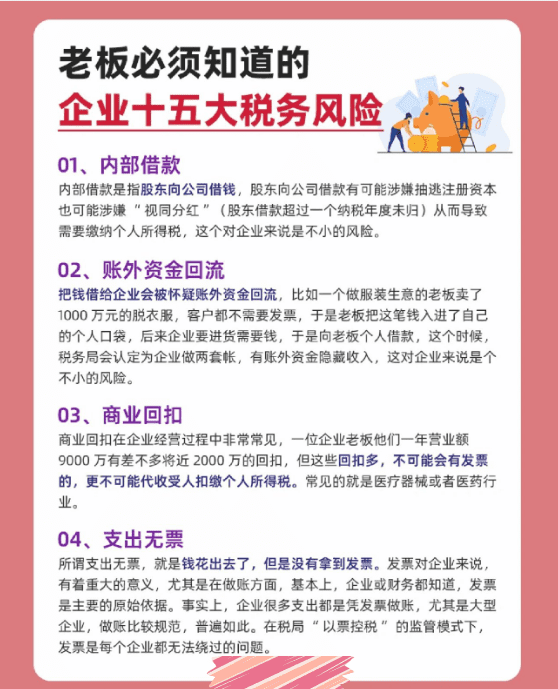

老板必须知道的企业十五大税务风险

1、内部借款

内部借款是指股东向公司借钱,股东向公司借款有可能涉嫌抽逃注册资本也可能涉嫌“视同分红”(股东借款超过一个纳税年度未归)从而导致需要缴纳个人所得税,这个对企业来说是不小的风险。

2、账外资金回流

把钱借给企业会被怀疑账外资金回流,比如一个做服装生意的老板卖了1000万元的脱衣服,客户都不需要发票,于是老板把这笔钱入进了自己的个人口袋,后来企业要进货需要钱,于是向老板个人借款,这个时候,税务局会认定为企业做两套帐,有账外资金隐藏收入,这对企业来说是个不小的风险。

3、商业回扣

商业回扣在企业经营过程中非常常见,一位企业老板他们一年营业额9000万有差不多将近2000万的回扣,但这些回扣多,不可能会有发票的,更不可能代收受人扣缴个人所得税。常见的就是医疗器械或者医药行业。

4、支出无票

所谓支出无票,就是钱花出去了,但是没有拿到发票。发票对企业来说,有着重大的意义,尤其是在做账方面,基本上,企业或财务都知道,发票是主要的原始依据。事实上,企业很多支出都是凭发票做账,尤其是大型企业,做账比较规范,普遍如此。在税局“以票控税”的监管模式下,发票是每个企业都无法绕过的问题。

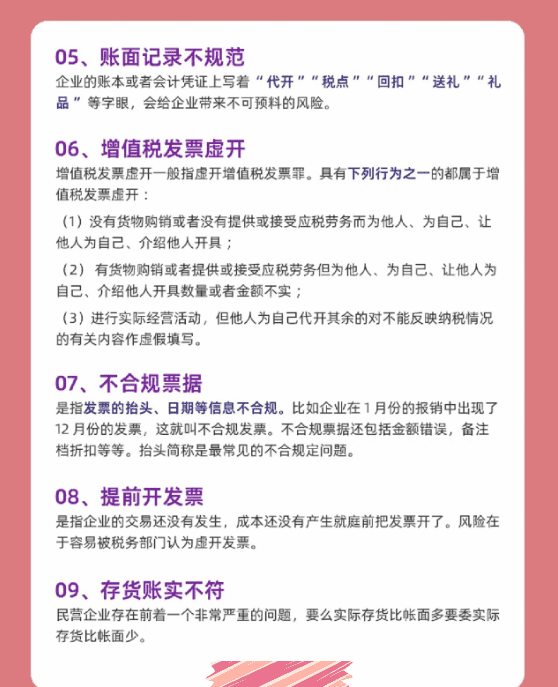

5、账面记录不规范

企业的账本或者会计凭证上写着“代开”,“税点”,“回扣”,“送礼”,“礼品”等字眼,会给企业带来不可预料的风险。

6、增值税发票虚开

增值税发票虚开一般指虚开增值税发票罪,具有下列行为之一的都属于增值税发票虚开:

(1)没有货物购销或者没有提供或接受应税劳务而为他人、为自己、让他人为自己、介绍他人开具。

(2)有货物购销或者提供或接受应税劳务但为他人、为自己、让他人为自己、介绍他人开具数量或者金额不实。

(3)进行实际经营活动,但他人为自己代开,其余的对不能反映纳税情况的有关内容,作虚假填写。

7、不合规票据

是指发票的抬头、日期等信息不合规。比如企业在1月份的报销中出现了12月份的发票,这就叫不合规发票。不合规票据还包括金额错误,备注档折扣等等,抬头简称是最常见的不合规定问题。

8、提前开发票

是指企业的交易还没有发生,成本还没有产生就庭前把发票开了,风险在于容易被税务部门认为虚开发票。

9、存货账实不符

民营企业存在前着一个非常严重的问题,要么实际存货比帐面多要委实际存货比帐面少。

10、财政性资金收入不缴税

财政性资金收入,许多企业以为是政府补贴,如果缴税不就又还给政府了吗?所以不缴税,留下罚款、补税、滞纳金的风险。

11、两套账

很多企业都有两套账,内账和外账,实际上他们两套账处理非常简单粗暴,甚至根本不需要稽查,一看对外报表就能判断在通过两套账进行偷税。

12、大额不需要支付的应付账款

这很可能是企业买发票时,票买进来了,货款却不用付,只好挂“应付帐款买票越多,金额越来越大,最后在财务帐上留下后遗症无法消除。

13、公司注销问题

随着金税四期上线,社保入税、工商信息联网、银行流水监管,国家在不断地营造一个公平的税收环境。税务管理不规范的企业,风险越来越大,为了逃避风险,最好的办法不外乎规范企业纳税或注销企业。事实上。注销公司一般要做3-4年的税务稽查审计,企业的问题,能经得住稽查?

14、收入确认按开票时间确认

很多企业是收款的时候开票、确认收入,但也有企业存在客户要发票、打款时间和正常销售时间不一致的情况。如8月1号把货卖了(货已发送完毕)11月1号客户才给付款。

这种情况下,什么时候开票并纳税呢?纳税义务时间是什么时候?按税法规定,纳税义务时间是8月1号,但是大多数企业都是把11月1号客户付款并给客户开票的时间作为纳税义务时间,这也将导致税务风险。

15、公司账户套现

出借账户,或者帮客户提取现金。客户向企业购买10万元货款给了一张15万元的支票,让客户帮忙提取5万元的现金(不是要回扣,发票面额还是10万元),容易被认定为价外费用征税。

以上就是关于企业税收风险有几种,老板必须知道的企业5大税务风险是什么的全部内容,以及企业税收风险有几种的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【易百科】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。