建筑业四流合一具体指什么

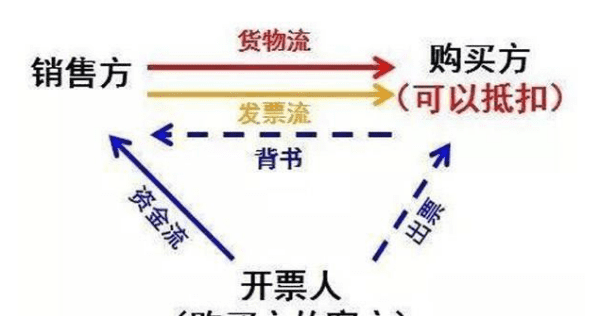

建筑业四流合一指的是发票流,资金流,合同流,货物流统一相对应。营改增后,建筑企业财务及纳税核算管理需要满足合同流、货物流、资金流和发票流等“四流合一”,否则可能涉嫌虚开增值税专用发票,度不但不能抵扣进项税,还可能受到处罚。

建筑业的产品转给使用者之后,就形成了各种生产性和非生产性的固定资产。它是国民经济各物质生产部门和交通运输部门进行生产的手段,是人民生活的重要物质基础。美国和其他一些西方国家,把建筑业与钢铁工业、汽车工业并列为国民经济的三大支柱。

增值税三流合一指的是什么意思

一、增值税“三流合一”,具体包括“货物、劳务及应税服务流”、“资金流”、“发票流”。

《国家税务总局关于纳税人对外开具增值税专用发票有关问题的公告》(国家税务总局公告2014年第39号)规定,从开具发票增值税方的角度规定对外开具发票原则“三流合一”,具体包括“货物、劳务及应税服务流”、“资金流”、“发票流”必须都是同一受票方。

即收款方、开票方和货物销售方或劳务提供方必须是同一个法律主体,而且付款方、货物采购方或劳务接收方必须是同一个法律主体,如果三流不一致,将不能对税款进行抵扣。

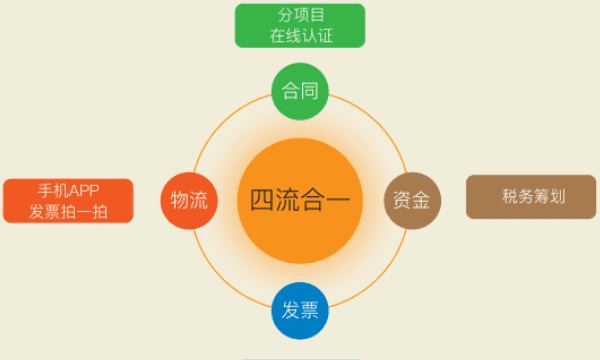

二、增值税四流合一指的是发票流、资金流、合同流、货物流统一相对应。

营改增后,建筑企业财务及纳税核算管理需要满足合同流、货物(服务)流、资金流和发票流等“四流合一”,否则可能涉嫌虚开增值税专用发票,不但不能抵扣进项税,还可能受到处罚。而挂靠经营模式由于资质共享,导致合同流、发票流、资金流和货物(服务)流不一致,增值税抵扣环节没有形成闭环,进项无法抵扣。

扩展资料

开具增值税专用发票必须坚持“三流或四流合一”的原则

一、税收政策依据: 根据《国家税务总局关于纳税人对外开具增值税专用发票有关问题的公告》(国家税务总局公告2014年第39号)的规定,对外开具增值税专用发票同时符合以下情形的,不属于对外虚开增值税专用发票。

1、纳税人向受票方纳税人销售了货物,或者提供了增值税应税劳务、应税服务。

2、纳税人向受票方纳税人收取了所销售货物、所提供应税劳务或者应税服务的款项,或者取得了索取销售款项的凭据。

3、纳税人按规定向受票方纳税人开具的增值税专用发票相关内容,与所销售货物、所提供应税劳务或者应税服务相符,且该增值税专用发票是纳税人合法取得、并以自己名义开具的。

二、根据以上政策分析可知,开具增值税专用发票必须坚持“三流或四流合一”的原则。虚开增值税专用发票与“三流或四流一”的关系体现为如下:

1、虚开的增值税专用发票一定不符合“三流或四流统一”;

2、符合“三流或四流统一”的增值税专用发票一定可以抵扣增值税进项税额;

税务四流合一具体指什么

“四流合一”就是指发票流、资金流、合同流、货物流统一相对应。

营改增后,建筑企业财务及纳税核算管理需要满足合同流、货物(服务)流、资金流和发票流等“四流合一”,否则可能涉嫌虚开增值税专用发票,不但不能抵扣进项税,还可能受到处罚。

而挂靠经营模式由于资质共享,导致合同流、发票流、资金流和货物(服务)流不一致,增值税抵扣环节没有形成闭环,进项无法抵扣。如果挂靠方通过虚开发票方式逃避纳税,违法行为责任归属于被挂靠方。这么做的原因是为了保证双方经济业务的真实性,防止虚开发票。

“四流合一”的意义:

全面深化改革是中国社会主义现代化建设的必由之路,是一次系统性改革,以完善社会主义市场经济体制为主要任务。

旨在全面推进政府职能转变、法治体制和行政体制改革、人民当家作主和社会主义精神文明建设等改革,促进经济发展和社会进步,提高全民族文化素质,完善和发展社会主义市场经济体制,推进社会主义现代化。

以上就是关于建筑业四流合一具体指什么,增值税三流合一指的是什么意思的全部内容,以及建筑业四流合一具体指什么的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【易百科】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。