亚太超人意外险意外门诊保吗?

亚太超人保意外险基础版只提供意外身故伤残保障,并不保意外门诊,而经典版、尊贵版、钻石版还扩展了意外医疗保障,若是被保险人因意外伤害事故产生的符合当地社会基本医疗保险管理规定支付范围的门诊费用,可享受0免赔100%报销。

消费者在投保时,一定要弄清楚不同版本的保险责任,以及条款细则约定。

亚太超人意外险哪里买?

亚太超人意外险是亚太财险新推出的一款意外险产品,这款意外险一经推出可以说十分受欢迎。亚太超人意外险实际上分为4个版本,分别是经济版、基础版、热卖版、尊享版,不同版本之间存在一定的差别。

想了解更多高性价比的朋友,推荐阅读这篇文章

亚太超人意外险保什么?由于亚太超人意外险一共有4个版本,不同版本保障内容略有不同,因此奶爸将亚太超人意外险4个版本的保障内容整理成表格,方便大家进行对比。

可以看到亚太超人这4个版本主要在一般意外身故/伤残的保额、意外医疗额度、报销范围、猝死保障有一定的限制。

那么这4个版本又应该如何选择?

奶爸建议,如果预算足够,建议直接上亚太超人意外险尊享版,毕竟保障最全,而且费率相比前一个版本也就高了一百多元。

接下来我们以亚太超人意外险尊享版为例,分析一下亚太超人意外险都保什么。

一般意外身故或全残,赔付100万,残疾按等级予以10万至100万元不等的赔付。

意外医疗有3万元的额度,意味着如果被保人因意外伤害住院或急诊都可以报销,最高3万元,报销范围是二级及以上公立医院,不限社保。

而且意外医疗的报销是0免赔,100%报销的,这点很不错,意味着如果你遭受了意外伤害需要就医时,使用意外医疗额度报销,只要在额度内,你可以全部报销。

值得注意的是,亚太超人意外险有猝死保障30万,要知道猝死是不在意外险保障范围内的,亚太超人有猝死方面的保障,保障还是比较全面的。

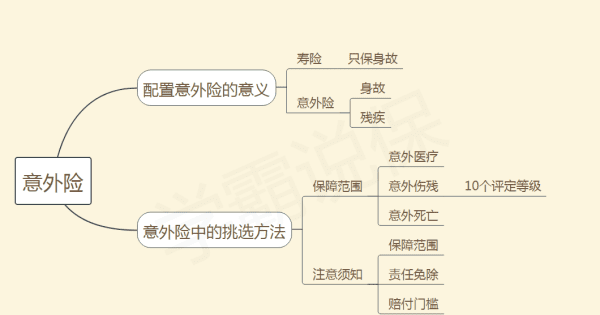

意外险包括哪些范围

意外险保障内容比较简单,包括:意外医疗、意外身故、意外伤残。

一、简单讲一下这几类保障内容:

意外医疗:因意外事故导致被保险人需要就医所产生的医疗费用。比如骨折、手被玻璃划破等情况去医院处理所产生的门诊、住院费用都属于意外医疗保障的范围。

意外伤残:因意外事故导致被保险人永久性的残疾,保险公司会根据伤残等级赔付相应比例的保额。评定有10个分级,1级是最重的也是理赔最多的。举个例子,小明购买的意外伤残额度是10万元,伤残等级评定是10级,那么实际赔付的金额时10万*10%=1万,而只有当小明的残疾等级评定是10级,才能获得10万赔付。

意外死亡:因意外事故导致被保险人死亡, 保险公司赔付相应的保额,举个例子,小明买了50万保额的意外险,之后因车祸身故,赔付50万保额。

二、配置意外险,需要注意几点:保障范围尽量大

一般来讲,意外事故造成的结果大多是身故(全残)或只伤残,但是有些意外险是只保身故(全残),可到了意外造成的伤残,赔付就真的不一定有多少了。大家都认为只要买了意外险都可以获得赔付,这里需要注意,一定要看清保障合同的详细条款,是否意外医疗、意外伤残、意外身故三者保障都包含了。另外,在同等价位下,尽量选择保障范围广、意外伤残赔付比例高的意外险。

理赔受生存期限制,选择责任期长的产品

是不是意外险事故发生之后,就可以立刻拿到理赔金了?当然不是,如果大家在买意外险的保障责任里面看到[被保险人遭遇意身故,并自该事故发生之日起X天后仍生存.....]的字眼,就一定要注意了。一般是坑,为什么呢?事实上,被保险人在发生事故后最应该做的就是及时救治,但如果保险责任中对生存期有限制的话,这就意味着被保险人必须熬过合同约定的生存时间才能获得赔付,如果没有熬过就无法获得理赔金。

医疗保障认准0免赔额,100%报销

涵盖意外医疗的意外险真的是很人性化,但这里需要注意理赔门槛。举个例子,小明购买的意外险免赔额为1万元,那么就意味着,一旦出险,医疗费用需要超过1万元,才能获得赔付。

虽然意外险很便宜,但并不是随便买一款就可以的,一不小心就有可能掉进坑里。所以大家在配置意外险的时候,一定要记住测评君讲的这几点。

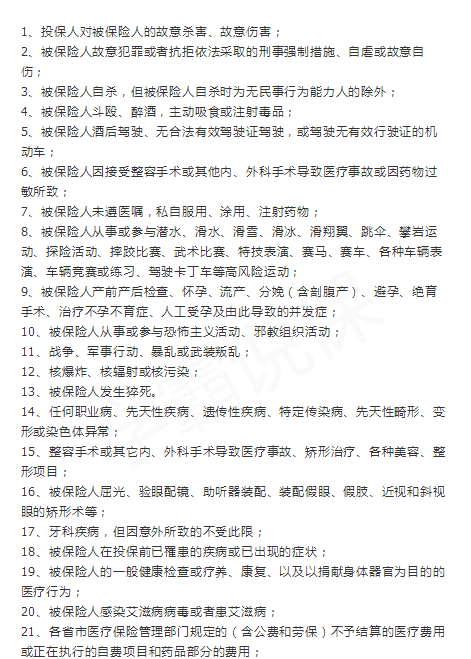

三、意外险的免责条款意外险哪些情况不保,需要注意免责条款,以小蜜蜂超越版产品为例:

小蜜蜂超越版免责条款

在这里测评君建议大家,在配置意外险的时候,尽量选择不限社保报销、无免赔额、100%比例赔付的意外险产品。

以上就是关于亚太超人意外险哪里买,亚太超人意外险意外门诊保的全部内容,以及亚太超人意外险意外门诊保吗?的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【易百科】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。